“冰火两重天”,五大变化梳理全球SiC产业

以碳化硅为代表的第三代半导体近两年牢牢占据着行业热点。在经历过去几年的高速发展之后,从2024年下半年开始,我们注意到了一些新的变化,涉及市场、产能、技术、价格等多个领域,临近年末,似乎有必要对碳化硅行业进行一番新的梳理。

变化一,国际大厂脚步放缓

Yole预计,全球SiC市场规模预计将从2025年接近60亿美元增长至2029年的100亿美元,年复合增长率预计约为36.7%。芯片和器件制造环节上,根据2023年企业财报测算,意法半导体(ST)、英飞凌(Infineon)、Wolfspeed、安森美(Onsemi)、罗姆(ROHM) 的总体市占率达到82%,产业环节呈现高度集中状态。ENgesmc

ENgesmc

ENgesmc

图源:清纯半导体ENgesmc

得益于新能源汽车产业的高速发展,这些大厂此前设定的业绩目标均为在2030年实现SiC功率电子市占率30-40%,产能规划、投资力度方面也都颇为激进。但下半年来,不够稳定的市场环境让他们暂时放慢了脚步。ENgesmc

-

Wolfspeed

近日,Wolfspeed宣布董事会已同意Gregg Lowe辞去公司总裁兼首席执行官及董事会成员的职务。这一决定是在公司面临电动汽车需求放缓,工业、能源终端市场订单减少,以及2025财年第一财季亏损2.82亿美元的背景下做出的。ENgesmc

尽管根据英国《芯片法案》的规定,Wolfspeed可能获得24亿美元的资金注入,但公司在向纯200mm碳化硅晶圆和设备制造的转型过程中仍然举步维艰。ENgesmc

本月早些时候,Wolfspeed表示将为计划关闭一家位于美国北卡罗来纳州达勒姆(Durham)的150mm SiC工厂准备1.74亿美元的重组费用。公司还在最新一次财报电话会议上宣布将裁员20%(约1000人),并放弃在德国恩斯多夫建厂计划,以应对欧洲电动汽车市场需求的放缓。ENgesmc

-

英飞凌

据外媒报道,由于半导体市场低迷,英飞凌决定推迟马来西亚居林晶圆厂的第二阶段建设,并削减10%的投资。不过这一消息没有得到英飞凌官方回应,外界普遍猜测如果属实,表明当前市场环境仍不够乐观,正如英飞凌CEO指出,“市场周期性疲软仍在继续,许多终端市场的复苏乏力。”ENgesmc

英飞凌马来西亚居林“超级晶圆厂”第二阶段建设的投资额高达50亿欧元,原计划将在未来几年内继续扩建,完成后将成为全球最大且最具竞争力的200毫米碳化硅功率半导体晶圆厂。ENgesmc

根据英飞凌2024财年的财报,该公司全年总营收为149.55亿欧元,同比下降8%;利润为31.05亿欧元,利润率为20.8%,表明在面对市场需求疲软的情况下该公司仍保持了一定的盈利能力。ENgesmc

-

罗姆

罗姆的SiC业务进展及未来规划也在近期做出了调整。按照原计划,罗姆准备在2021-2027年为SiC业务投入5100亿日元(约合人民币239.7亿),现在则准备降至4700亿-4800亿日元(约合人民币220.9亿-225.6亿),2025财年达到1100亿日元(约合人民币51.7亿)的销售额目标也被推迟到2026-2027年。ENgesmc

产能方面,罗姆筑后工厂计划于2025年开始大规模生产,宫崎第二工厂预计在2025年投产,原定“到2025年将SiC产能提升到2021年6倍”的目标将顺延至2026年实现。ENgesmc

变化二,本土公司高速入局

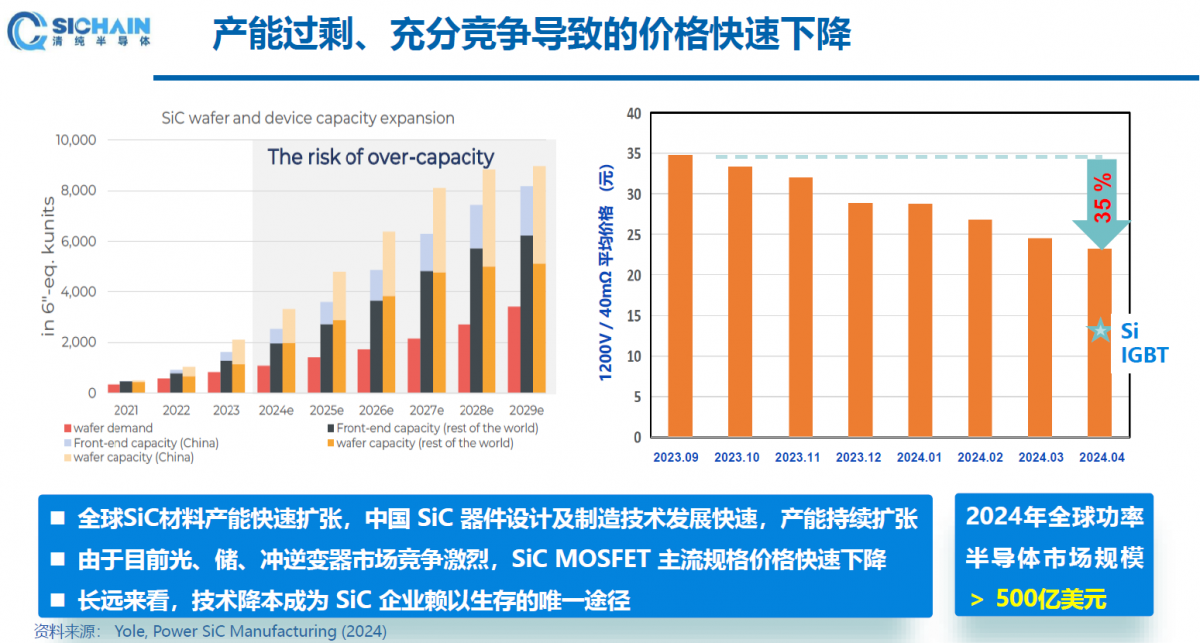

尽管与国际大厂相比,国内SiC的市场份额占比还比较小,但中国SiC器件设计与制造技术发展快速,产能持续扩张。预计到2026年,中国SiC产能、衬底产能将达460万片,可满足约3000万辆新能源汽车的SiC器件需求,也确实存在着产能过剩的风险。ENgesmc

天岳先进济南和济宁工厂年产能约6.7万片,主要为4~6英寸半绝缘型衬底;上海临港工厂已于2023年5月开始交付6英寸导电型SiC衬底,2026年全部达产后导电型碳化硅衬底年产能将超过30万片。2023年下半年,该公司决定将6英寸SiC衬底的生产规模扩大至96万片/年。ENgesmc

天科合达北京工厂二期处于规划中;徐州工厂二期总投资8.3亿元,规划年产16万片碳化硅衬底晶片,2024年投产;今年2月,由天科合达子公司深圳重投天科负责运营的第三代半导体SiC材料生产基地也在深圳宝安区启动,今年衬底和外延产能达25万片。预计2025年底,天科合达6英寸衬底有效年产能达到55万片。ENgesmc

烁科晶体SiC二期项目预计为公司每年新增20万片6~8英寸SiC衬底的产能,预计2025年实现年产30万片。根据长期规划,公司将继续投资30亿,形成接近200万片的年产能。ENgesmc

东尼电子的“年产12万片SiC半导体材料”项目于2023年上半年实施完毕,并计划利用东尼五期厂区厂房,实施扩建年产20万片6英寸SiC衬底材料项目。ENgesmc

三安光电2025年二期项目达产后,6英寸SiC衬底以及配套产能将达到36万片。预计2023年末至2024年初,6英寸SiC产能规划扩产至1.8~2万片/月。8英寸产线方面,除了与ST合资,在重庆投资32亿美元(约220亿元)建设8英寸SiC外延与芯片代工厂外,还将单独投资70亿元在重庆建设8英寸SiC衬底工厂。ENgesmc

士兰微8英寸SiC项目进入土方工程收尾阶段,预计于2025年第三季度初步通线,第四季度试生产。总投资规模约120亿元,两期建设完成后将形成8英寸碳化硅功率器件芯片年产72万片的生产能力。ENgesmc

以上只是中国SiC行业投资扩产热情的一个缩影,据不完全统计,2023年全球公开披露的SiC相关扩产项目就有121起,总投资金额高达260亿美元。其中,来自中国的扩产项目就有97起。ENgesmc

变化三,材料、器件、工艺,三维看技术

从材料来看,基于成本、良率的需求,晶圆材料正在向大尺寸、低缺陷SiC衬底及外延制备的方向发展。这里主要指的就是碳化硅晶片从6英寸向8英寸的转型升级。ENgesmc

从器件来看,追求更低的SiC MOSFET比导通电阻,同时在可靠性、鲁棒性更接近硅基IGBT水准。国际头部大厂目前基本维持3-5年的迭代周期,每次迭代会带来20%-25%的比导通电阻值下降。而中国SiC MOSFET最新技术已经对标国际主流水平,并保持1年1代的快速迭代节奏。ENgesmc

从工艺来看,继续研究制约SiC MOSFET发展的基础科学问题,比如通过采用高纯度SiC衬底、改进栅氧化层制作工艺来提升沟道迁移率等。ENgesmc

变化四,价格持续下跌

进入2024年,6英寸碳化硅晶圆衬底的主流市场价格已从高位迅速降至400~450美元的区间,较之前有了大幅下降。据行业分析师分析,6英寸碳化硅价格的暴跌主要归因于供应过剩和市场竞争加剧,而且随着中国碳化硅产能扩张,大量产品涌入市场,导致供需失衡,价格承压下跌。ENgesmc

在中国市场,6英寸碳化硅衬底的价格下跌更为显著。与国际供应商报价维持在750~800美元之间相比,中国制造商的价格与国际供应商的价格差异已扩大至30%左右,反映出中国碳化硅市场的激烈竞争和供应过剩的现状。ENgesmc

器件价格方面,从去年9月到今年4月,1200V/40mΩ SiC MOSFET的平均价格已经从35元跌到23元,下降幅度达到35%。对比同类型的1200V/40mΩ 硅基IGBT的价格,目前SiC器件的价格是硅基器件的1.5-2倍。业内人士预测称,未来两三年内,SiC器件与同规格IGBT器件的价格对比数值有望下降到1.2-1.5倍。ENgesmc

ENgesmc

ENgesmc

图源:清纯半导体ENgesmc

业内专家表示,碳化硅衬底和外延的价格都在持续下降,这种趋势在短期内可能继续存在。随着新布局产能的陆续投产,价格战可能进一步加剧,导致价格进一步下跌。ENgesmc

变化五,应用与产业链呈现动态发展

目前看到的一个明显趋势,是随着汽车制造商对更高能效和续航能力的追求,整车厂在接下来的两三年里会发布更多搭载800V平台的车型,对SiC功率器件的需求会进一步增加。可以说,“800V+SiC”已经基本成为高端电动汽车标配。ENgesmc

与新能源汽车市场同步高速发展的还有充电基础设施,尤其是在中国市场,新能源汽车与充电桩的配比达到了2.5:1,远高于欧美8:1的比例。根据中国充电联盟数据,预计到2027年,中国用于充电基础设施的第三代功率电子市场将达到21.8亿元。这其中,高压直流快充为SiC功率电子创造的市场机会最大。ENgesmc

业内人士指出,在完成SiC半导体技术创新及市场教育后,国际竞争焦点将逐步从技术研发转移到大规模量产,而依托巨大的应用市场和高效产能提升,中国在不久的将来很有可能主导全球SiC产业——第一阶段是国际芯片供应商主导供应链,国内SiC材料实现部分替代;第二阶段是国内市场实现全面国产替代,国际芯片与终端企业、国内企业展开全面合作。ENgesmc

-

微信扫一扫,一键转发

-

关注“国际电子商情” 微信公众号

- 汽车OEM持续加大半导体投资,这三类芯片受青睐…

半导体对于原始设备制造商(OEM)来说正变得至关重要,因为它们提供了现代汽车中已成为标准配置的电子功能。

- 到2027年,40%的AI数据中心将面临电力短缺

GenAI能源消耗快速增长,将超出电力公司的产能。

- 意法半导体MCU销量暴跌:固定价格合同成祸首?

全球领先的半导体公司意法半导体(STMicroelectronics,ST)的微控制器(MCU)销量在2024年前九个月暴跌,该公司将其部分归咎于2022年和2023年签订的不可取消和不可重新安排的销售合同。

- 2025年欧洲IT支出将增长8.7%

2025年欧洲与AI相关的IT服务支出将增长21%。

- 特朗普要上任,拜登加速芯片补贴

拜登政府正急于在特朗普上台前发放更多 530 亿美元的《芯片法案》补贴

- AI促使能源猛增3倍,数据中心面临冷却难题

能源监管机构和不断上涨的成本迫使数据中心采用混合冷却、负责任的计算和可再生能源,以减少碳足迹并缓解电网压力。

- 2024-2025年电子元器件分销景气度调查报告出炉

2024年,全球经济急转直下,停滞性通货膨胀、通货紧缩、资产负债表衰退,财富被“灰犀牛”吞噬。电子元器件分销商在经济动荡中日子也不好过,面对需求不及预期、供需波动、库存压力、供应链风险、市场竞争、技术变革、数字化挑战,及地缘政治不确定性。

- 2024爆冷门,印度芯片市场规模或将首超日本和欧洲

根据最近的市场研究报告和销售趋势判断,到 2024 年,印度芯片市场规模可能超过日本和欧洲。

- 外资连续23日抛售,三星电子市值蒸发近90万亿韩元

三星电子近期遭遇外资大规模抛售,市值蒸发近90万亿韩元,股价跌至5万点,创下1年零7个月来的新低。

- 这类IP,中国公司惦记很久了

根据IPnest在今年4月最新发布的“设计IP报告”,2023年全球设计IP市场收入达到了70.4亿美元,其中许可(License)费用增长14%,版税(Royalty)费用下降6%,这也是继2021年增长20.4%、2022年增长20.9%之后,IP行业营收再次实现年度增长。

- 景气度提升,全球半导体市场月度销售额连续第五个月增长

8 月份销售总额创下历史新高

- 规模史无前例:全球半导体行业100名CEO齐聚印度,会晤莫迪

下一个值得关注的是11月5日即将在深圳举行的全球CEO峰会。

- 华为Mate70系列能否续写Mate60Pro的成功?

11月26日华为发布了新一代旗舰Mate 70系列。Mate 70、Mate 70 Pro、Mate 70 Pro+和Mate 70 RS,搭载麒麟9010/

- 超30家单位结盟!高端芯片产业创新发展联盟成立

据湖北日报报道,11月22日,2024高端芯片产业创新发展大会在武汉举办。大会现场,高端芯片产业创新发展联盟成立。

- 728亿元,支持半导体产业

为支持半导体产业发展,11月27日,韩国财政部宣布,计划在明年推出14万亿韩元(约合人民币728亿元)的低息贷款。

- ST加大在华合作对中国半导体国际合作的启示

|同舟共济或许是巧合,这段时间ST关于中国合作的新闻不断。11月20日ST首席执行官Jean-MarcChery宣布,ST将由华

- 地缘政治担忧下半导体设备市场充满挑战

上周,半导体设备订单活跃度下降。尽管AI驱动的需求依然强劲,但地缘政治紧张局势加剧以及非AI领域终端需求的疲

- 深圳发布“并购十四条”,集成电路被重点提及

11月27日,深圳发布《深圳市推动并购重组高质量发展的行动方案(2025-2027)(公开征求意见稿)》,其中特别提及了集成

- 预计到2027年,AI与互动需求将推动人型机器人市场产值突破20亿美元

据TrendForce集邦咨询最新研究,在2025年各机器人大厂逐步实现量产的前提下,预估2027年全球人型机器人市场产值

- 三星大规模人事调整,代工、存储等部门负责人变更

11月27日,三星电子宣布了2025届总裁级别人事变动,以增强未来的竞争力,主要变动包括制度、部门管理、人员职务等

- 季增4.8%,2024年第三季全球NANDFlash产业营收达176亿美元

据TrendForce集邦咨询最新调查,2024年第三季NANDFlash产业出货量位元季减2%,但平均销售单价(ASP)上涨7%,带动产业

- 英伟达CEO称正尽快认证三星的AI内存芯片

近日,据财联社等媒体报道,英伟达正在尽快认证三星的AI内存芯片。

- Q3全球DRAM厂自有品牌内存营收排名出炉

根据TrendForce集邦咨询最新调查,2024年第三季DRAM(内存)产业营收为260.2亿美元,季增13.6%。

- 2024年Q3全球TWS重点市场厂商排名

2024年第三季度,全球真无线耳机(TWS)市场延续了其增长态势,实现了15%的同比增幅,出货量攀升至9230万台。传统TWS

- electronica 2024见证创实技术出海:深耕本土,辐射全球,连接未来

在2024德国慕尼黑国际电子元器件博览会上,创实技术展示了包括用于助听器、电源管理芯片等领域的高性能电子元

- 泰凌微电子获蓝牙6.0认证,助力蓝牙技术拓展与应用升级

泰凌微电子获蓝牙 6.0 认证,助力蓝牙技术拓展与应用升级

- MTS2025集邦咨询存储产业趋势研讨会演讲干货分享

2024年11月20日,由全球高科技产业研究机构TrendForce集邦咨询以及旗下全球半导体观察主办的“MTS2025存储产

- 英飞凌携手Stellantis,推动下一代汽车架构的功率转换和分配创新

此次合作旨在大幅提升成本、能效、驾驶体验和车辆续航里程。

- 未来之“光”:艾迈斯欧司朗引领汽车照明革新

据TrendForce集邦咨询分析,截至2023年,全球传统乘用车中LED头灯的普及率已达72%,而在电动汽车领域,这一比率更是

- 韧性与创新并存,2024 IIC创实技术再获奖分享供应链挑战下的自我

在同期举行的“2024年度全球电子元器件分销商卓越表现奖”颁奖盛典上,业内领先电子元器件分销商深圳创实技术

- 安森美推出业界领先的模拟和混合信号平台

Treo 平台采用模块化架构,可加快智能电源管理、传感器接口和通信解决方案的开发速度

- Rambus宣布推出业界首款HBM4控制器IP,加速下一代AI工作负载

Rambus Inc.今日宣布推出业界首款HBM4内存控制器IP,凭借广泛的生态系统支持,扩展了其在HBM IP领域的市场领导

- Matter 1.4 正式发布,让智能家居更强大!

支持跨生态系统同步和家庭网络基础设施、新增能源管理设备和功能、以及多项重要功能

- 活动预告|第三届南渡江智慧医疗与康复产业高峰论坛即将召开

11月22日,将深度探讨数字疗法、脑机接口和康复机器人的发展现状和机遇

- 美时龙电子首次获评“2024 年度突出表现被动元器件分销企业”!IIC

国际集成电路展览会暨研讨会 (IIC Shenzhen 2024)

- Jolt Capital收购Dolphin Design混合信号IP业务

Jolt Capital 2024年11月5日宣布,已通过新成立的Dolphin半导体,收购了混合信号半导体IP解决方案领导者 - D